Por Que Usar o Regime de Competência?

O mês virou e o momento de avaliar a lucratividade chegou. Afinal, temos que acompanhar a lucratividade da empresa de maneira constante para não chegar no fim do ano e ter uma notifica ruim de prejuízo. O que normalmente as empresas fazem é somar tudo que entrou de dinheiro e subtrair com tudo que saiu e utilizar esse valor como lucro. Tenho uma notícis para você: isso não serviu de muita coisa.

O salário da equipe referente a março é pago (normalmente) em abril. Assim são também normalmente as contas de energia, água, condomínio e outras de consumo: você utiliza em um mês e efetivamente paga no outro. Muitos clientes pagam a prazo. A venda que é feita hoje vai ser paga em várias parcelas ao longo dos próximos meses.

Alguns fornecedores, principalmente importação, você paga a vista. Mas o consumo dos itens comprados não é feito de imediato, vai primeiro para o estoque e depois ele vai saindo durante as vendas. Então existe um “descasamento” entre o mês que eu paguei/recebi alguma coisa e o mês de referência daquele gasto/receita/custo. A esse mês de referência damos o nome de competência.

A utilização do regime de competência para avaliação da lucratividade vai mostrar o desempenho econômico real da sua empresa. É o regime de competência que vai dizer se um mês foi bom ou foi ruim. A utilização da maneira anterior (regime de caixa) mascara a realidade da empresa e pode levar a uma tomada de decisão errada. Vejamos a seguinte tabela de recebimentos de uma loja fictícia:

|

Item |

Valor |

Data Recebimento |

Data da Venda |

|

Recebimento Venda 1 |

3.425,00 |

08/04/2024 |

03/04/2024 |

|

Recebimento Venda 2 |

4.739,00 |

18/04/2024 |

10/04/2024 |

|

Recebimento Venda 3 |

2.345,00 |

02/05/2024 |

21/04/2024 |

|

Recebimento Venda 4 |

4.343,00 |

10/05/2024 |

05/05/2024 |

|

Recebimento Venda 5 |

3.119,00 |

21/05/2024 |

11/05/2024 |

|

Recebimento Venda 6 |

2.421,00 |

31/05/2024 |

25/05/2024 |

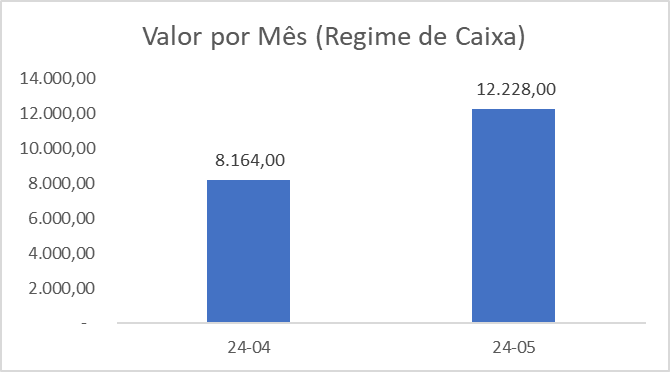

Qual mês você consideraria melhor, abril ou maio? O que normalmente é feito é somar o valor recebido de cada mês e comparar:

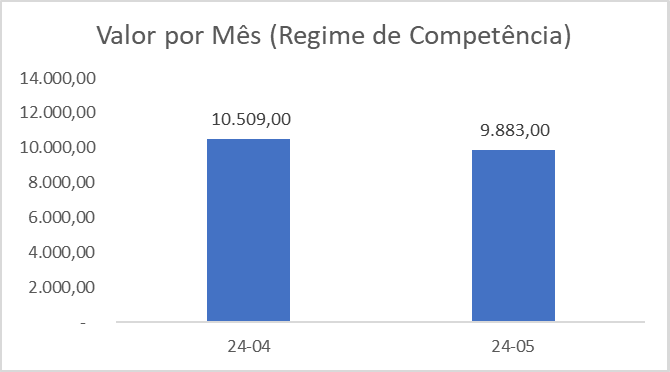

Em um primeiro momento o mês de maio parece bem melhor, vamos então usar as estratégias de maio para o resto do ano. Mas será que isso está correto? Vejamos outro gráfico considerando a data da venda e não a data do recebimento.

De acordo com o segundo gráfico, considerando a data da venda (competência) e não a data do recebimento (caixa), o mês de abril foi melhor. Agora sim temos uma informação que reflete melhor o desempenho da empresa. Se consideramos a primeira informação corremos o risco de tomar descisões equivocadas.

Esse princípio vale também para despesas, deduções, custos e lucro. Você deve considerar o mês a qual aquela movimentação se refere e não a data da movimentação financeira em si.

E aí na sua empresa, você calcula o seu lucro com base na competência ou no caixa?